この記事では支出のどこを見直せば良いかのポイントを解説していきます。

こんなちょっとのお金を見直して、なんの意味があるんだろう?

と思う人も多いでしょう。

正直、以前の僕もそう考えていました。

しかし意味(効果)がめちゃくちゃあるんです!

月1万円の積み重ねが将来の自分を助ける大きな盾になります。

その盾を今支出の見直しをするだけで手に入れることが出来て、これからずっと恩恵を得ることが出来ます。

今やるのがめんどくさい気持ちはわかりますが、今の内に半日くらい使って見直しをするだけで、今後ずっとお金が貯まっていくなら絶対今やっておくべきです。

では見直すポイントについて見ていきましょう!

支出の見直すポイント

人生の三大出費と言われているのは、住居・老後・教育の費用と言われています。

しかし僕の場合は独身で、かつまだ30代なので支出の中に、老後・教育の費用は入っていません。(ちゃんと積立NISAや貯金はしてます)

多くの若い人にとって支出の大半を占めているのは、住居・通信・保険・娯楽・食費、この辺りの支出です。

娯楽や食費は、減らしすぎると日々の生活がさみしくなってしまいます。

あれ?何のために生きているんだろう?

と自問自答してしまうので、節約もほどほどにしておいたほうがいいと思っています。

当然毎日1万円のお寿司を食べたり、高い服を毎週買ったりするのはやり過ぎだとは思いますが。

週に2、3回映画館で映画を観たり、サウナに行ったりする程度の娯楽は、全然してもいいと思います。

むしろ新しいことが経験できるなら、娯楽でも食費でも、そういうところにお金は使っていきましょう!

見直すべきなのは固定費

では支出の見直すポイントについてです。

見直すべきなのは、毎月かかっている固定費です。

固定費を見直すだけで生活の満足度はほとんど変わらないのに、支出を大きく削減することが出来ます。

マストで見直すべき固定費は、この3つです。

- 住居費

- 通信費

- 保険費

住居費

住居費は人生の支出の中でも、1位、2位を争う支出金額になります。

住居について、しっかり考えて支出するだけで人生のトータルの支出が何百万円も変わってくるので、しっかりと見直していきたいところです。

住居費の目安としては、手取収入の30%と言われていることが多いです。

しかし最近では収入が伸びていかない社会背景があり、30%は高いと言われ、25%を目安にしている人が増えてきています。

明確に家賃の高いところに住む理由があれば別ですが、基本的には手取収入の25%程度を目安にすれば、毎月の生活が苦しくなることはありません。

もし現在の支払いが、手取の30%を超えているなら、家賃の見直しをすることで大きく支出を改善することが出来ます。

| 想定年収 | 想定手取り | 手取の25% | 手取の30% |

|---|---|---|---|

| 300万円 | 235万円 | 4.9万円 | 5.9万円 |

| 400万円 | 312万円 | 6.5万円 | 7.8万円 |

| 500万円 | 387万円 | 8万円 | 9.6万円 |

| 600万円 | 458万円 | 9.5万円 | 11.4万円 |

| 700万円 | 524万円 | 10.9万円 | 13.1万円 |

通信費

今ならほとんどの人がスマホを持っていますよね。

ではスマホの料金、毎月いくら支払っていますか?

2020年のMMD研究所の調査によると、スマホユーザーの携帯料金の支払い額は、大手3キャリアは月々8,312円、格安SIMだと月々4,424円となっています。(出典:月々の携帯料金の支払い、平均金額は大手3キャリアが8,312円、格安SIMは4,424円、MVNOは3,771円)

大手キャリアと格安SIMとの差で月4,000円あります。

何となく大手キャリアのまま、契約しっぱなしになっている人は多いのではないでしょうか。

大手キャリアを使うメリットしては、

- 高品質な通信・通話環境

- 店舗サポートがある

- 電話かけ放題のオプションがある

といったものがあります。

しかし今は、格安SIMに変えても、使い心地はほとんど変わりません。

- 高品質な通信・通話環境 → 普通のユーザーなら気にしない程度の差。

- 店舗サポートがある → オンラインで十分完結できる。(ワイモバイルなどは店舗もあります)

- 電話かけ放題のオプションがある → 無料通話アプリ(ラインやスカイプ)を使いましょう。

携帯料金は、切り替えても使い心地は変わらないのに、毎月の料金は大きく変わるので必ず見直すべきところです。

僕も以前はソフトバンクでずっと契約していました、数年前にワイモバイルに変えて、今は楽天モバイルに乗り換えました。

楽天モバイルは1年間携帯料金が無料で、かつその後も月々の料金が2,980円なので、2021年の今なら最もおすすめな乗り換え先です。

保険費

日本人は保険が大好きです。

保険料については、特に多く払いすぎている人が大勢います。

実際何のために今の保険に入っているか、よく理解しないまま契約し続けている人も多いのではないでしょうか。

結論を言うと、保険料は無駄です。

日本の公的医療保険は非常に充実しているため、万が一の病気や怪我の時にも十分公的保険でサポートできます。

公的保険でどこまでカバーできるかを、しっかり知っておくことで無駄な保険料を支払わずにすみます。

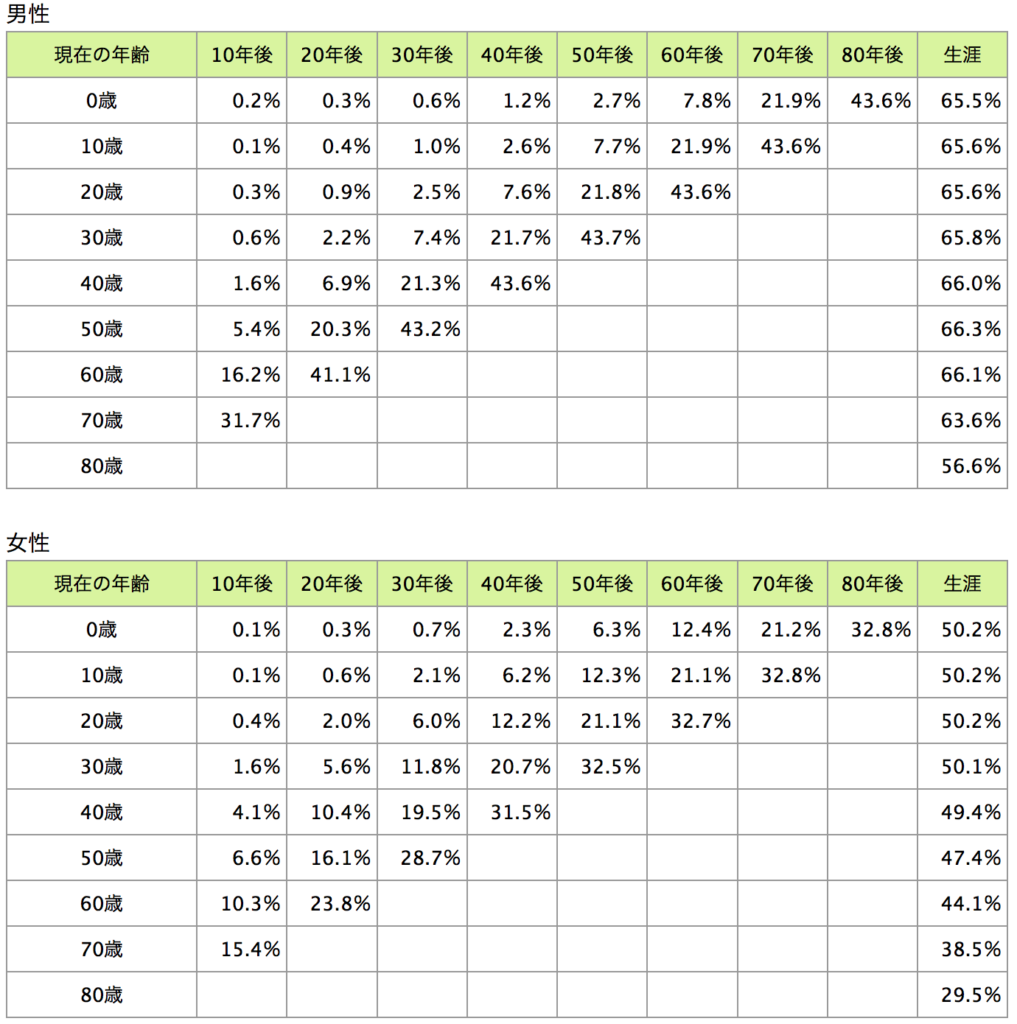

よくある疑問は以下の通りです。

→現在30歳の男性なら、30年後の60歳にがんになっている可能性は7.4%です。10年後の40歳ならがんになる確率は0.6%です。この非常に小さい確率のために、多くのお金を払い続けるのは、当たらない宝くじを買い続けるのと同じで、ほとんどの人は払い損になります。

→高額医療費制度があるので、自己負担額に上限があります。その人の年収によって変わりますが、一般的には月10万円程度が上限になります。

地味だけど見直すと効果のある固定費

電気の契約

2016年から電力会社を自由に選べる電力自由化がスタートしました。

様々な企業が電力事業に乗り出した結果、いまでは豊富な選択肢から選べるようになったので、一度も乗り換えをしたことがない人はより安い事業者と契約し直すことで、電力代を下げることが出来ます。

契約によっては月1,000円は安くなることもあるので、一度比較してみると大体の場合は今より安くなります。

住んでいる地域と利用状況をシミュレーションして事業者を比較できる、エネチェンジと言う一括見積もりサイトがあるので活用してみると良いでしょう。

サブスクサービス

普段使っていないのに、何となく契約しっぱなしになっているサブスクサービスはありませんか?

Amazonプライムや、Amazon Unlimited、Netflix、Hulu、YouTubeプレミアム、などは加入している人も多いと思います。

動画サービスのサブスクは、確かに各社強みがあり見られるコンテンツは違いますが、よっぽど時間のある人じゃない限りどこか1社だけ入っていれば十分なコンテンツ量です。

新聞の購読

昔から新聞を読まないと社会人として、必要な知識が入ってこないと言われていますが、いまは新聞は購読しなくても、情報はいくらでも無料で手に入れることができます。

ネットでも簡単にニュースはわかりますし、日経新聞が読みたければ、楽天証券に口座開設をすれば無料で全記事を読むことができます。

まとめ:僕自身の経験

僕は30代になってお金についてしっかり考えるようになりました。

20代のうちは貯金がなくても、お金は目の前の楽しいこと、経験に使うべきと考えてきました。

この考え方は間違ってなかったと思いますし、今20代の人は経験にどんどんお金を使って欲しいと思います。

20代の支出の多くは、確かに無駄遣いではありましたが、これからの人生のための投資であったとも言えます。

そしていざ30代になって、自分の好きなように生きていきたいと思ったときにお金の問題が出てきました。

自由に生きるにはお金がいる。

お金があれば自由は手に入る。

100%ではないですが、半分くらいはその通りです。

世の中の多くの嫌なことから回避するためには、ある程度お金が必要です。

そのためには、しっかりお金のことを理解し、お金の使い方を勉強する必要があります。

皆さんもお金に人生を支配されないために、一緒にお金の勉強をしていきましょう!